La Federación Europea de Fabricantes de Semirremolques y Carrocerías (CLCCR), de la que Asfares es miembro de su Junta Directiva, lleva desde 1961 representando al sector en Europa. Este año hemos puesto en común los datos de cada mercado, lo que nos permite comparar nuestra evolución con la media de los países más importantes. En los datos anuales participamos ya 11 países: Alemania, Austria, Bélgica, España, Francia, Italia, Países Bajos, Polonia, Portugal, Suecia y UK. En los mensuales e interanuales son 12 países, sin Portugal, pero con Noruega y Turquía.

Primer análisis

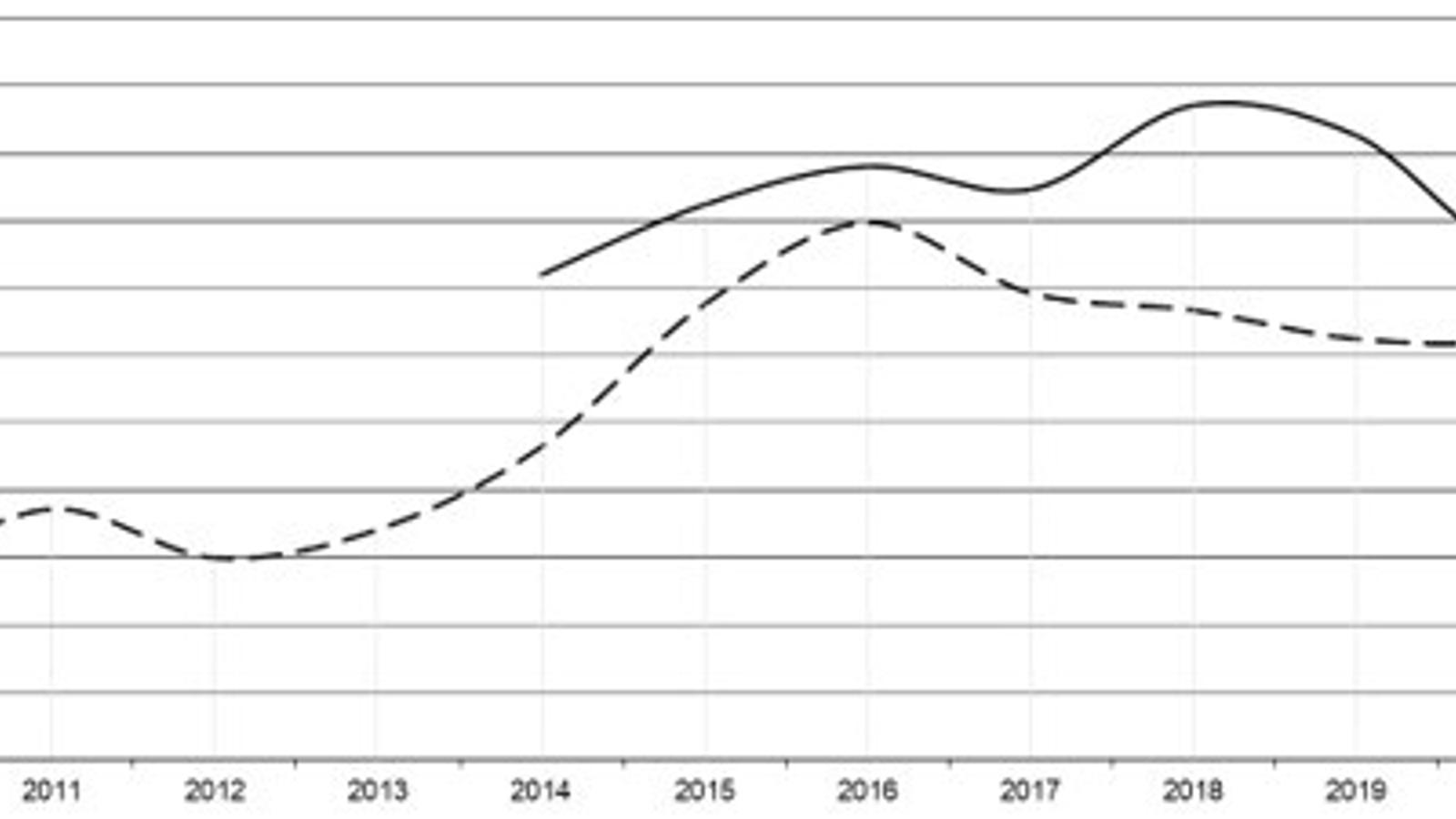

Matriculaciones anuales en España (en línea discontinua) y media europea de 11 países (en línea continua) de 2014 a 2021.

En esta gráfica se observa la diferente evolución de los mercados, especialmente desde 2016. En ese punto, España venía de una recuperación rápida partiendo de unas cifras más bajas por la crisis de 2008 y la caída posterior de 2012. En 2016 nos llegamos a situar en el 90,5% de la media europea. A partir de este punto el mercado vuelve a bajar, ajeno a los buenos resultados europeos de 2018 comparables en todos países menos en el nuestro.

Y es que, en 2018 España está inmersa en un rebote previsible después de la intensa subida entre 2013 y 2016, compensando esa tendencia general al alza. Siempre que hay una recuperación muy rápida o una caída brusca, se producen rebotes que ajustan la demanda. Estos suelen ser muy marcados en nuestro mercado, muy sensible y reactivo a la situación económica, frente al resto de mercados europeos algo más estables. Este desfase en 2018 y 2019 crea en nuestro país una demanda latente para ejercicios posteriores, que explica el buen comportamiento durante la pandemia, mejor que en el resto de la UE.

En 2021, Europa tiene un rebote más acusado después de la caída de 2020, mientras España se mantiene con evolución más suave. Los ciclos nacionales, en esta ocasión, han amortiguado las variaciones bruscas del confinamiento. El resultado es que hemos tenido un mercado más estable que el resto, pero que nos deja en el 75,6% de la media en 2021, lastrados por el deterioro de la situación económica nacional.

Segundo análisis

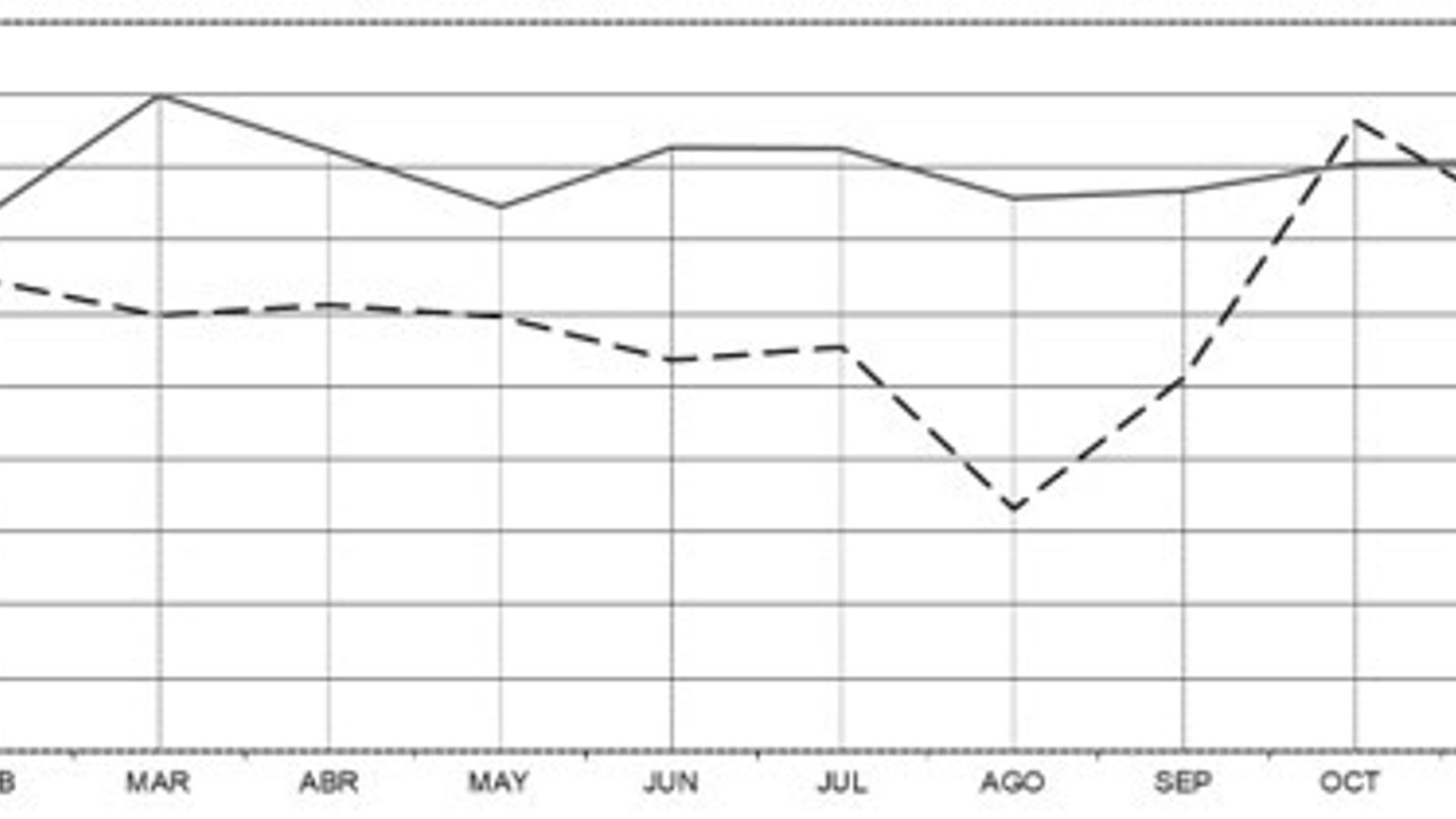

Evolución mensual de matriculaciones en 2021 de España (en línea discontinua) respecto de la media europea de los 12 países con datos (en línea continua).

En esta gráfica se observa la diferente estacionalidad del mercado nacional y europeo, que se explica por un reparto por tipos distinto, un parón vacacional muy marcado, y un último cuatrimestre dependiente de la temporada de frigos.

Europa tuvo los registros más altos en marzo y abril, mientras aquí son meses promedio con el efecto habitual de la Semana Santa. Después se mantuvo alto en los meses de verano, frente al desplome nacional de agosto. Por último, diciembre y enero tienen cifras más bajas pero cercanas a la media, mientras en España diciembre, con menos días hábiles, constituye nuestro segundo parón del año.

El peso del frigo el año pasado fue del 31,2% del total en España, mientras en Europa sólo alcanzó el 13,6%. Nuestro parque de frigoríficos es de los mayores de la UE y la estacionalidad del frigo marca nuestra curva de matriculaciones.

Tercer análisis

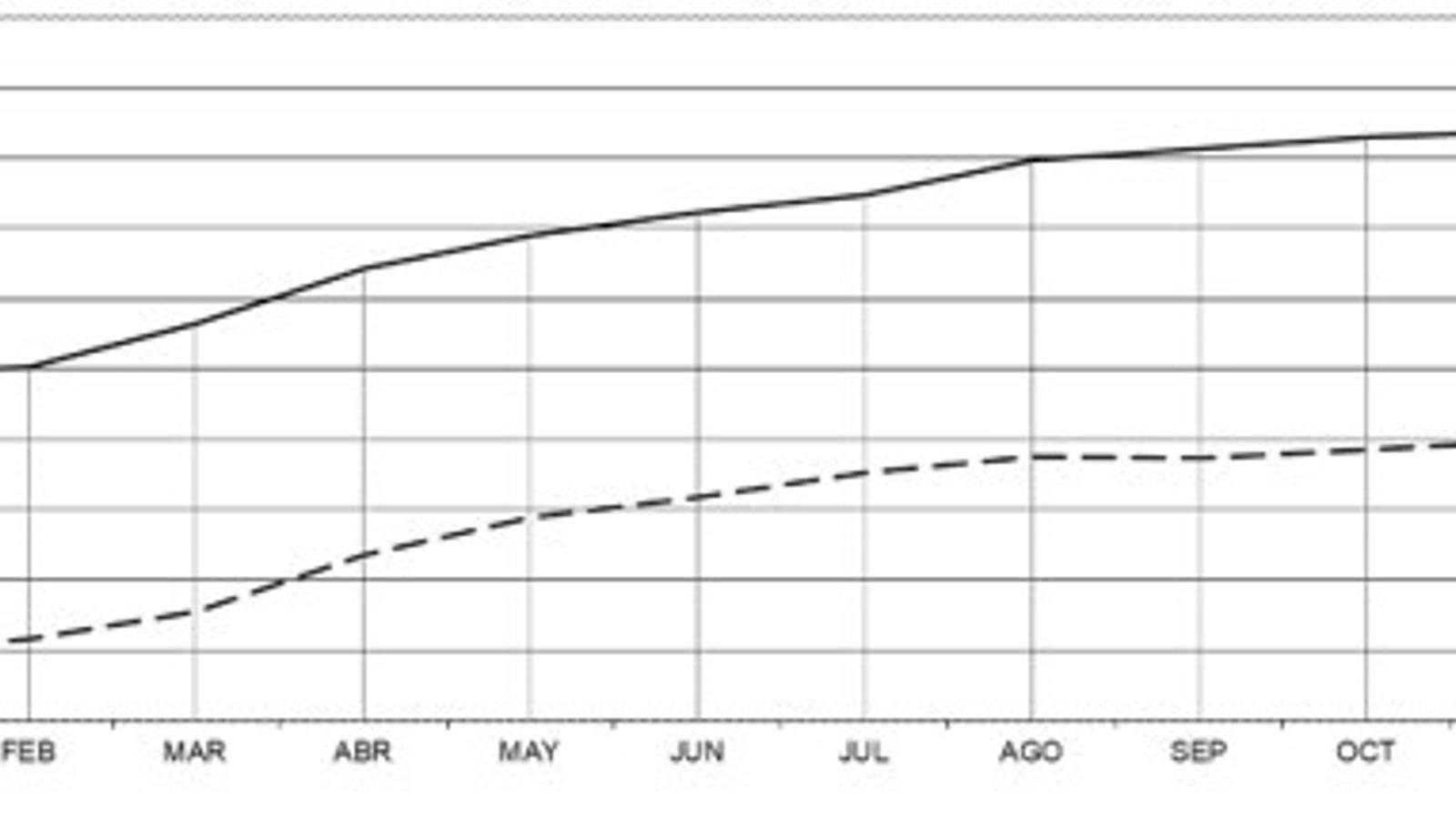

Evolución interanual de matriculaciones en 2021 de España (en línea discontinua) respecto de la media europea de los 12 países con datos (en línea continua).

En esta gráfica se observa la diferente tendencia al terminar 2021. Europa mantiene aún la inercia de la recuperación post-covid, mientras que España se mantiene estable en torno a las 14.000 unidades, terminando de responder a la demanda latente pendiente desde 2020. En 2021 hemos alcanzado un nivel de 14.272 unidades anuales al final del primer semestre y con una previsión similar para todo el ejercicio.