"Insustituible". Así definió Mathieu Bernard, head Automotive Iberia de Roland Berger, el futuro a corto plazo de los distribuidores de recambio de V.I., que tendrán "la disponibilidad de piezas como nuevo difrencial" uno de sus principales valores añadidos -el 40% de las referencias para camiones rotan menos de una vez al año, "pero hay que tenerlas, por si los clientes lo piden", admitió-, teniéndose que apoyar en la complejidad técnica "que seguirá en aumento". Además, deben prepararse para el eléctrico, pese a ser aún muy residual, sin dejar de atender el diésel y, en el caso de los españoles, teniendo la ventaja de que el mercado nacional es "más dinámico que el europeo". Estas fueron las conclusiones que este experto aportó, en el marco de la III Cumbre de Posventa de V.I., celebrada en la mañana del 19 de febrero en Ifema, en una ponencia para radiografiar la posventa europea de V.I.

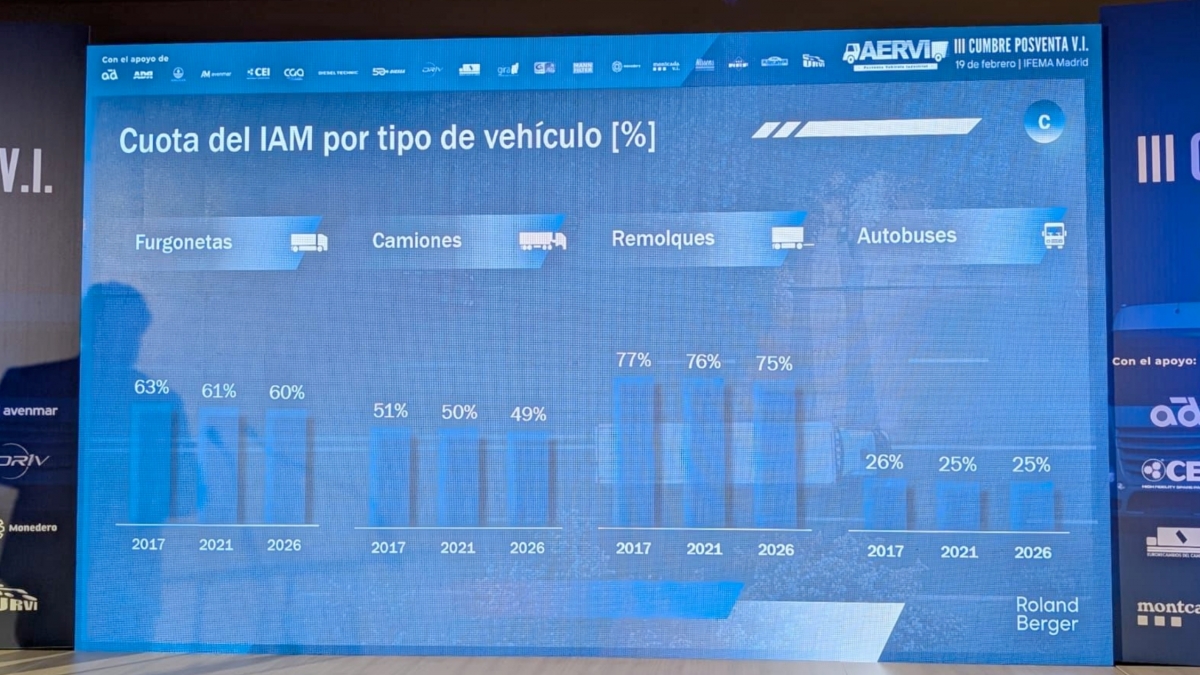

Una exposición, en la que explicó, por ejemplo, que la cuota de IAM en la posventa de VI va en retroceso en todos los casos: autobuses tienen la menor cuota (25% en 2026, mismo porcentaje en 2021 y el 26% en 2017), que contrasta con las cuotas por encima del 70% en el caso de los remolques, aunque también en retroceso: 75% actual (77% en 2017 y 76% en 2021). En el caso de la furgonetas, la cuota de mercado independiente de recambios a nivel europeo está actualmente en el 60% cuando en 2017 era del 63% y del 61% en 2021, mientras que los camiones tienen una cuota de IAM del 49% en 2026, por el 51% en 2017 y del 50% en 2021.

¿Y en España? "En España podría ser un poco más alto, por la edad media del parque, dado que el parque europeo está en torno a 14 años y en España está en torno a 15 años. Tener un parque más antiguo al mundo independiente y también hay que tener en cuenta que en España tenemos una red de talleres bastante más amplia que en otros países", matizó Bernard ya al término de su exposición.

Cuota de IAM en el mercado europeo.

Posventa no cautiva, ligera disminución a largo plazo

Para Mathieu Bernard, otro de los puntos a favor a medio plazo para la posventa de V.I. es la previsión de reducción de la cuota de mercado cautivo. Aunque, eso sí, los fabricantes de vehículos están inmersos en una pugna por intentar recuperar cuota a través del aumento de las garantías y del renting y leasing, algo que suele traducirse en una mayor cuota de los OEM en la posventa, ya que los clientes son reticentes a abastecerse fuera del propio fabricante original. A favor del mercado independiente, por contra, está la antigüedad de los vehículos y su mayor vida útil. "La prolongación de la vida útil tiende a traducirse en una disminución de la cuota cautiva en la posventa, ya que el peso de los vehículos en periodo de garantía (firs-fit cautivo) está disminuyendo", aseguró.

Con un discurso en todo momento agradeciendo la labor de los profesionales presentes, Bernard aportó un dato que refleja la importancia de talleres y distribuidores de recambios de V.I.: un día con el camión parado suele costar de 700 a 1200 euros al día para una empresa. "Es carísimo, no es sólo dinero, sino reputación, clientes, cumplimiento de contratos, etc.", advirtió, motivo por el cual, en un mercado con un parque tan envejecido como el español (de 12 a 15 años de media), "el mercado de la posventa de VI ya no es accesorio, sino que es el principal durante la vida útil de los vehículos", sostuvo.

Además, el experto desgranó siempre desde un prisma europeo, cómo es el parque de vehículos industriales que consta de unos 50 millones de vehículos. Así, el 77% suponen furgonetas -que además es el segmento más electrificado- superando los 39 millones de vehículos, seguido de camiones, que con unos 8 millones representan el 16% del parque de V.I.. Los remolques, por su parte, suponen un 6% del total, con unos 3 millones de unidades en todo el Viejo Continente, para finalmente los autobuses, de los que hay un millón aproximadamente, supongan el 2% restante. Un parque que ha crecido en la última década más de 7 millones de vehículos, tras cerrar 2017 en 44 millones y tener 47 millones en 2021.

Eso sí, cuatro países concentran el 42% de la flota europea de camiones. Francia con 7,7 millones; España con 5,1 millones; Alemania con 4,8 millones de camiones y Polonia, con 3,6 millones, lideran las naciones con mayor número de camiones en circulación, mientras el resto de la UE tienen 30,3 millones de unidades. Aunque el parque español es, con diferencia de esos cuatro países, el más envejecido: 15,1 años de media, por los 9,4 del parque de V.I. francés, los 9,6 de Alemania y los 13,3 años de media del polaco.

Además, hasta 2030, el negocio para la posventa de VI seguirá teniendo más vehículos que sostener porque se estima un crecimiento del 1-3% anual hasta dicho año, creciendo en mayor medida furgonetas, camiones y remolques que los autobuses. Y, de nuevo, en el caso español diferencias plausibles con el resto de países: será el segundo país, tras Rumanía (3,5%) en el que más crezca el parque (2,8%) de los países de Europa Occidental.