Las tarifas en los contratos de transporte en Europa han subido un 0,53% en el segundo trimestre de 2025 en comparación con el mismo periodo del año anterior, según el último estudio de las consultoras Upply y Transport Intelligence con los datos de la Organización Mundial del Transporte por Carretera (IRU por sus siglas en inglés). La subida roza el 1% si se compara con el trimestre anterior.

Este incremento de los precios del transporte ocurre en las tarifas contractuales (que es el índice que indica la variación de los contratos de larga duración y suele mantenerse más estable), pero no en las tarifas al contado o spot (el precio puntual de llevar una carga, que suele ser más fluctuante). Los precios spot han caído un 1,5% en el segundo trimestre de 2025 en comparación con el mismo periodo del año anterior y algo más –alrededor del 1,6%– si se compara con el primer trimestre de 2025.

Dada la debilidad de la demanda, a los transportistas les resulta difícil repercutir el aumento total de sus costes operativos

IRU explica que las claves de las tarifas hay que buscarlas en la demanda y no tanto en los costes del transporte, puesto que los precios del gasóleo han caído y compensan la subida de los salarios y el resto de costes operativos. Entonces, ¿por qué un tipo de contrato sube sus tarifas y otro las baja? La patronal mundial del transporte habla de "una dinámica de demanda mixta". En las tarifas contractuales, las modestas mejoras en la producción manufacturera europea en algunos países están impulsando ligeramente las tasas de los contratos y hay indicios de estabilización. La producción fabril de la eurozona comenzó a expandirse en junio, con la estabilización de los nuevos pedidos.

Sin embargo, hay una menor demanda de los consumidores a corto plazo que se traduce en que las tasas spot han bajado por segundo trimestre consecutivo. Se encuentran actualmente en su nivel más bajo desde finales de 2023.

En palabras de Michael Clover, director de Desarrollo Comercial de Transport Intelligence: "La demanda europea parece estar recuperándose, especialmente en el sector manufacturero, mientras que la demanda de los consumidores sigue siendo bastante débil. En un entorno de costes relativamente estable, esto parece conducir a aumentos graduales de las tarifas contractuales. Sin embargo, con la ligera disminución del crecimiento de las tarifas spot, ha habido oportunidades para conseguir tarifas más económicas fuera de los contratos durante el segundo semestre".

La convergencia de los dos tipos de tarifas

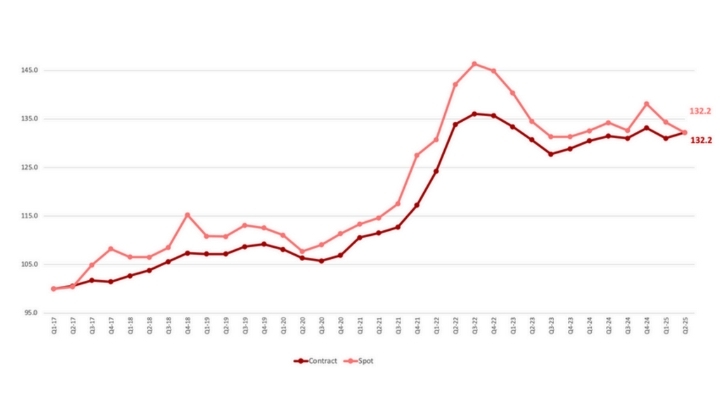

El índice del transporte continuado suele estar por debajo de las tarifas al contado (o spot), que además oscilan más. Sin embargo, en el segundo trimestre de 2025, ambos tipos de contratos han alcanzado el mismo indicador. Para Thomas Larrieu, director ejecutivo de Upply, la convergencia de las tarifas spot y contractuales refleja un equilibrio frágil en el mercado europeo del transporte de mercancías por carretera.

El índice de tarifas que elaboran Upply, Transport Intelligence e IRU.

A pesar de los primeros indicios de recuperación, la demanda se mantiene moderada y, por lo tanto, la presión en el mercado spot es baja. Al mismo tiempo, el mercado contractual ha experimentado un ligero aumento en el segundo trimestre, pero si analizamos el historial de los últimos dos años, podemos observar que el índice se ha mantenido bastante estable. Dada la debilidad de la demanda, a los transportistas les resulta difícil repercutir el aumento total de sus costes operativos. Esto está lastrando la capacidad de inversión, lo que podría dificultar el acceso a ella cuando se produzca una recuperación más pronunciada", analiza Thomas Larrieu.